Кредиты с остаточным платежом или с обратным выкупом автомобиля не новинка, но финансовые организации, особенно аффилированные с автопроизводителями, начали активно продвигать его относительно недавно. Девиз таких программ всегда звучит очень бойко: "плати меньше — получай больше". Что это на самом деле — удобный инструмент для потребителя или средство достижения маркетинговых целей и получения дополнительной прибыли?

Согласно данным Национального бюро кредитных историй и аналитического агентства "Автостат", доля машин, купленных с привлечением заемных средств, вернула утраченные в начале кризиса позиции и в первом квартале 2017 года составила 45%. Этому в немалой мере поспособствовала государственная поддержка, позволившая обеспечить низкие процентные ставки по кредитам. Однако и автопроизводители готовы идти на финансовые уступки и делать спецпредложения, чтобы гарантировать себе достойный уровень продаж.

В условиях, когда почти каждая вторая машина покупается в долг, важно обеспечить клиенту привлекательность кредитных продуктов. Или хотя бы ее видимость, поскольку вникать в детали покупатель старается далеко не всегда — исследование Standard & Poor’s говорит, что финансовая грамотность граждан РФ серьезно уступает среднеевропейской. Вот и пестрят сайты автомобильных марок однотипными выкриками, обещающими новую машину всего за несколько тысяч рублей в месяц. Цифры могут быть разными, но они всегда существенно ниже тех, что дают калькуляторы стандартных кредитных программ. Как такое возможно?

Речь о кредитах с остаточным платежом или с обратным выкупом автомобиля. Финансовые организации делают упор на том, что такой тип займов позволит регулярно менять машину, выбирать модель более высокого класса и возвращать банку в месяц ощутимо меньшую сумму, чем при стандартной схеме.

Классический автокредит можно условно разделить на две части — первоначальный взнос, который заемщик делает из собственных средств, и собственно сам долг, который гасится равными ежемесячными платежами. Например, мы хотим приобрести автомобиль стоимостью 2 110 000 руб. по кредитной программе, предусматривающей 11,9% годовых. Мы сразу же оплатим первоначальный взнос в размере 20%, или 422 000 руб., а затем в течение трех лет будем возвращать 1 688 000 руб. долга и начисленные проценты. Калькулятор говорит, что через три года мы вернем банку 2 016 000 руб., то есть процентов набежит на 328 000 руб. Ежемесячный же платеж составит 56 000 руб.

Структура кредита с остаточным платежом или с обратным выкупом сложнее. Покупатель в течение двух-трех лет гасит только часть займа. В конце же срока кредитования ему надо вернуть единым траншем отложенную долю заемных средств, которая оговаривается на момент заключения кредитного договора и может составлять от 20% до 55% от стоимости автомобиля. За счет этого и получаются заметно меньшие ежемесячные платежи, хотя ставка может быть выше. Например, мы делаем за автомобиль такой же первоначальный взнос 422 000 руб., но решаем оставить "на потом" выплату 40% от стоимости автомобиля. В месяц такой вариант нам будет стоить уже только 37 500 руб., что существенно снизит финансовую нагрузку в ближайшей перспективе, однако в день последнего транша мы должны единовременно вернуть 844 000 руб. Сумма немаленькая, подъемная только для людей со строгой дисциплиной, поэтому банки обычно предлагают три варианта ее погашения.

Самый простой — выплатить остаток из собственных средств. После этого автомобиль переходит в полное владение покупателя и с него снимаются все обременения. Такая схема выгодна, если отложенные на последний транш деньги работали и генерировали доход в течение срока кредитования в большем размере, чем разница в уплаченных процентах между двумя типами займа, классическим и с остаточным платежом.

Если полной суммы на погашение остаточного платежа не набирается, заемщику могут предложить продолжить выплачивать его частями еще в течение двух лет. Однако это менее выгодно, особенно при большой отложенной выплате, чем если бы заемщик изначально соглашался на пятилетний кредит по стандартной схеме. Ведь проценты начислялись на всю сумму кредита, а его тело уменьшалось медленно. В нашем случае мы уже отдали процентов на 505 000 руб. и потеряем на них еще больше за два дополнительных года. Также мы будем вынуждены тратиться на страховку, поскольку предмет залога должен быть защищен от рисков. Кроме того, ставка по кредиту на дополнительный период может быть изменена, естественно, в большую сторону, а пролонгация является правом, а не обязанностью банка — он может ее и не одобрить.

Третий вариант — самый неопределенный. По окончании срока кредитования банк предлагает сдать машину в трейд-ин, а разницу между ценой выкупа и размером остаточного платежа пустить на первоначальный взнос за новый автомобиль, подсаживая на новый заем и откладывая окончательный расчет на все более далекую перспективу. Однако тут много переменных. Во-первых, не всегда банк обязуется принять автомобиль обратно, некоторые программы предлагают самостоятельно договариваться с центрами трейд-ин. За гарантированный же выкуп, как правило, приходится расплачиваться повышенной ставкой на период кредитования — например, плюс 1% к программе с остаточным платежом и плюс 2% — к классической. Во-вторых, трудно определить, какая действительно будет предложена цена через три года. На момент подписания договора фиксируется только максимальная, минимальная или точная сумма выкупа, но она в любом случае будет корректироваться, поскольку зависит от состояния автомобиля и его пробега. И точно не достигнет уровня рыночной — в трейд-ин машины оценивают всегда ниже, чем торгуют частники. Например, рекомендованная остаточная стоимость трехлетнего автомобиля класса D со среднегодовым пробегом 20 000 км составляет 58% от цены нового, хотя если заниматься продажей лично, можно выручить минимум процентов на десять больше. В большинстве случаев, однако, сделать это мы не можем — машина ведь находится в залоге до полного погашения обязательств перед банком.

Может быть и так, что сумма выкупа совпадет с размером остаточного платежа. Тогда выходит что-то вроде лизинговой схемы — в течение трех лет мы будто просто оплачивали аренду машины. Период кредитования закончился, и никто никому ничего не должен. Но деньги на первоначальный взнос нам не вернулись, а автомобиль мы сдали и остались при своих.

Есть и крайние случаи. Отдельные кредитные продукты оговаривают условие, что выкупная стоимость может быть даже ниже остаточного платежа, а это накладывает на покупателя обязательство компенсировать разницу. Стоило ли платить в месяц меньше, чтобы остаться должным?

Получается, что схема выгодна аккуратным заемщикам, которые выбирают популярные и мало теряющие в стоимости автомобили. Или же тем покупателем, которые используют машину для заработка. Остальным на первоначальный взнос за новую и более дорогую модель, как обещает реклама, средств может и не хватить.

Таблицу к статье можно посмотреть на сайте источника .

Система кредитования с остаточным платежом активно продвигается в последнее время, но широкой популярностью так и не пользуется. Чем характеризуется кредит с остаточным платежом, в чем подвох? Ознакомимся с плюсами и минусами такого вида автокредита.

Автокредит с остаточным платежом – что это

Согласно статистике, в РФ каждая вторая машина покупается в кредит, поэтому производителям важно предоставить более привлекательное предложение для покупки его продукта. Таким предложением является программа автокредитования с названием buy-back, которая активно реализуется в Европе и Америке. Если говорить простым языком, то это автокредит с остаточным платежом или кредит с обратным выкупом автомобиля.

Такой способ однозначно не является выгодным. За три года погашения автокредита заемщик выплатил большую часть процентов, а тело кредита – минимально, поэтому погода за предстоящие два года нужно полностью выплачивать основной долг и плюс процентную ставку. Ставка теперь, вероятно, окажется выше, по тому, что кредитор диктует уже новые условия выплаты ссуды, а если с ними не согласиться – то могут вовсе отказать в продление и придется искать средства для выплаты долга.

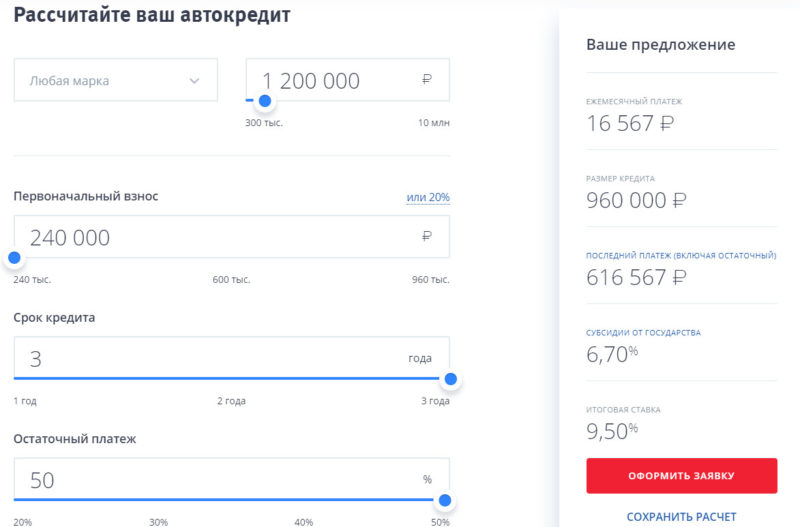

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Пример расчета автокредита с остаточной стоимостью, при наличии государственного субсидирования

Дополнительный вариант

Внести остаточный платеж по автокредиту можно, оформив у другого кредитора потребительский заем на необходимую сумму. Данный вариант использовать выгодно в том случае, если денег нет, а автомобиль хотите оставить себе.

Плюсы и минусы кредита с остаточным платежом

Определив положительные и отрицательные стороны автокредита с остаточным платежом, сможем выяснить выгодно его брать или нет. И наконец-то, узнаем, в чем подвох. Плюсы:

- Низкий ежемесячный платеж.

- Возможность получить новое авто через три года без крупного капиталовложения.

Минусы кредитной программы:

- Относительно высокие процентные ставки.

- Дилер не гарантирует выкуп обратно.

- Как таковым владельцем транспортного средства заемщик не является.

В чем подвох кредитной программы buy-back

А теперь перейдем к самому интересному в сделке автокредита с остаточным платежом. В чем подвох? Их несколько, не узнав о них можно крупно проиграть.

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

Основной минус автокредита с остаточным платежом заключается в отсутствии гарантии выкупа дилером, и весь остаток придется платить клиенту

На самом деле производитель не обязан выкупить обратно свой автомобиль – это происходит на его усмотрение. В договоре купли-продажи фиксируется только одна цифра максимальная или минимальная цена, за которую автомобиль можно вернуть в салон. Перед покупкой специалисты будут производить оценку состояния машины, если имеются какие-либо повреждения или заметен износ, цену значительно снизят.

Если состояние автомобиля вовсе не впечатлит оценщика, дилер может отказать в выкупе. Ещё один минус – купленная модель авто может значительно упасть в цене.

В любом случае, обратный возврат произойдет по стоимости гораздо ниже рыночный. Бывает так, что суммы, которую возвращает продавец, не хватает даже на выплату остаточного платежа по автокредиту, не то, чтобы на первоначальный взнос. Тогда клиенту приходится из собственного кармана доплачивать недостающую сумму. В итоге человек остается и без денег и без машины.

Заключение

Брать автокредит с остаточным платежом не выгодно, если нужен постоянный автомобиль. Такое кредитование подойдет для любителей кто владеет лишним капиталом и может позволить себе часто менять машины и ездить преимущественно на новых, дорогих машинах. Хотя и тут можно поспорить, часто и выгодно менять машины можно с помощью программы лизинга.

Относительно новый вид автокредита – кредит с отсроченным платежом становится всё более популярным среди российских автолюбителей. Это связано с тем, что он позволяет снизить нагрузку на личный бюджет в процессе выплат. Низкая процентная ставка делает ежемесячные взносы небольшими. Но зато в конце есть остаточный платёж, который нужно будет погасить.

Что такое остаточный платёж?

В 2013 году был принят ФЗ №353 «О потребительском кредите». Этот правовой документ разрешил банкам выдавать автокредиты с остаточным платежом, что позволило снизить ежемесячные платежи и привлекло много автолюбителей.

Суть автокредита с остаточным платежом

Особенность такого рода кредита в том, что в начале и в конце выплат нужно вносить достаточно большие суммы, но зато в процессе погашения ежемесячных взносов суммы небольшие и процент значительно более выгодный, чем в классических кредитах на покупку авто. Остаточный платёж нужно выплатить сразу.

Есть вариант, когда человек продаёт авто, платит с полученных денег остаточный платёж и берёт следующий кредит на новый автомобиль. Такая практика разрешена законом, поскольку он не налагает ограничение на количество автокредитов, оформленных на одного человека.

Варианты погашения

В течение срока действия кредита ежемесячные платежи вносятся стандартно, как и при погашении других кредитов. А вот остаточный платёж можно погасить по-разному:

- Из личных средств, сохранив машину и полное право ею распоряжаться;

- Провести реструктуризацию кредита. Для этого нужно написать заявление в банке о продлении срока погашения кредита;

- Продать машину автосалону. Полученные деньги можно использовать для погашения остаточного платежа и для первоначального взноса по новому кредиту.

Ограничением автокредитования с остаточным платежом или buy back, как его ещё называют, является продажа только новых автомобилей и ограниченный перечень марок авто. Но, тем не менее, выбор достаточно большой.

Плюсы и минусы автокредитования с остаточным платежом

Как у любой услуги, у такого кредита есть свои достоинства и недостатки. Преимуществами являются:

- Возможность поменять автомобиль на новый более высокий класс;

- Возможность рефинансировать кредит, тем самым продлив срок выплат, и снизив нагрузку на личный бюджет. Но специалисты рекомендуют продлять кредит не более, чем на год, иначе переплата будет очень большой;

- Низкий ежемесячный платёж, который сам заёмщик может регулировать. Также можно регулировать и остаточный платёж в пределах 20-55% стоимости машины;

- Машину можно продать, если по-другому не получится погасить задолженность. Но при этом на машине не должно быть повреждений, и она не должна иметь истории ДТП;

- Покупателя искать не нужно – машину выкупит дилерский центр. Однако, если её стоимость окажется меньше остаточного платежа – разницу должен будет погасить сам плательщик.

Наряду с этими достоинствами, у автокредита с остаточным платежом есть также ряд недостатков:

Наряду с этими достоинствами, у автокредита с остаточным платежом есть также ряд недостатков:

- Лимит пробега. При его превышении автосалон может отказаться выкупить машину для погашения остаточного платежа;

- Нельзя приобрести подержанный автомобиль, а модельный ряд новых также ограничен;

- Остаточный платёж не может быть меньше 20% стоимости авто. В случае дорогих автомобилей это может быть внушительная сумма. Поэтому нужно внимательно планировать и здраво оценивать собственные возможности погасить такой кредит;

- Перед продажей автомобиль проходит комплексный техосмотр. Если будут найдены серьёзные поломки, то стоимость машины может упасть существенно;

- Большой стартовый взнос, около 20% стоимости машины;

- Необходимость проходить техобслуживание в сервисных центрах автосалона. Это сама по себе недешёвая услуга. Отказаться от неё нельзя, иначе салон не приобретёт автомобиль для погашения остаточного платежа;

- Сумма, которую удастся получить после продажи авто будет существенно меньше совокупности затрат на страховку, техосмотр, комиссию и проценты по кредиту.

Оценка соотношения достоинств и недостатков такого кредита зависит от платёжеспособности заёмщика и его целей относительно данного автомобиля.

Отличие автокредита с остаточным платежом от обычного автокредита

Основное отличие касается структуры выплат. Обычный кредит предполагает равномерное погашение в то время, как у кредита бай бэк есть большие стартовый и остаточный платежи. Как вариант, остаточный платёж можно погасить, продав автомобиль. Но это имеет смысл, если человек собирается брать новый кредит и покупать другую машину.

Второе отличие касается размера ежемесячных платежей. Для кредита с остаточным платежом они ниже, чем для обычного кредита, но лишь потому, что первоначальный и остаточный платежи составляют около половины всей суммы.

И, наконец, третье отличие касается возможности покупать подержанные авто. Для обычного кредита такая возможность есть, а кредит с остаточным платежом её лишён.

Выгода банка

Как и при других кредитах, банк зарабатывает на комиссионных платежах. Значительная часть общей суммы идёт именно на погашение процентов по кредиту.

Как рассчитать автокредит с остаточным платежом?

Многие банки и специализированные сайты предлагают онлайн калькуляторы расчёта автокредитов такого рода. В них нужно лишь внести ряд данных. В ином случае весь расчёт придётся делать самостоятельно, на основании данных о кредитной ставке, общей суммы и размерах платежей.

Банки, участвующие в программе

Пока ещё не слишком много российских банков предлагают услугу автокредита с остаточным платежом. Но, тем не менее, услуга набирает популярность, а значит и количество предложений такого рода растёт:

Дорогие читатели! В статье мы говорим о типовых способах разрешения юридических вопросов, однако ваш случай может быть индивидуальным. Мы поможем вам решить конкретно Вашу проблему – просто обратитесь к нашему юристу:

+7 (812) 407-34-78 (Санкт-Петербург)

Это быстро и бесплатно!

- Фольксваген банк Рус предлагает автокредиты до 4 миллионов рублей, со стартовым платежом в 15% и остаточным не менее 20%. Срок кредита от года до трёх, ставка – 13,7%;

- Сетелем банк даёт кредиты на ту же сумму, но первоначальный и остаточный платежи составляют не менее 20 и 30% соответственно. Ставка – 14,3%, срок кредита – 3 года;

- Мерседес Бенц банк Рус предлагает кредит под малый процент (7,9%) на 1-3 года. Первоначальный взнос от 20%, а вот сумма остаточного взноса может достигать 60%;

- ВТБ. Сумма кредита может достигать 7 миллионов рублей. Ставка – 13,9%. Срок погашения стандартный – до 3 лет. Первый платёж 20%, последний – не больше 50%;

- Русфинанс банк. Кредиты от 50 тысяч рублей под 13,3-15,8% годовых. Стартовый платёж от 20%. Но особенность этого банка в том, что он предоставляет кредиты только на машины Hundai.

Предложения банков варьируются не слишком сильно, что позволяет понять общую суть услуги в её практической реализации на рынке кредитования.

Кому выгодно покупать автомобиль в кредит с остаточным платежом?

Такие автокредиты выгодны только тем, кто хочет продать автомобиль после погашения кредита для покупки нового. Данная услуга упрощает саму процедуру продажи, так как не нужно искать покупателя и можно сдать машину в салон. Но при этом нужно понимать, что в конце придётся заплатить немалую сумму остаточного взноса.

Для всех остальных случаев, особенно если человек хочет купить подержанный автомобиль, стоит брать стандартный банковский кредит на покупку машины.

Пример расчёта разницы между реальной стоимостью автомобиля и конечной стоимостью авто в кредит с остаточным платежом

Возьмём простой пример – автомобиль стоимостью миллион рублей. Ставка по кредиту – 15%. Вначале нужно внести 20% стоимости, по окончании выплат 50-процентный остаточный платёж. Срок кредита – 3 года.

Итого, после оплаты первоначального взноса в 200 тысяч рублей (20% от миллиона), сумма долга сократится до 800 тысяч. Остаточный платёж будет равен 500 тысячам. Значит в течение трёх лет нужно выплатить 300 тысяч. Разделив эту сумму на 36 месяцев, получаем 8300 рублей в месяц. Но не нужно забывать о переплате, которая возникает при начислении процентов. А проценты начисляются от всей суммы (одного миллиона рублей). Таким образом, ежемесячная переплата составит 10 тысяч. Вместе они будут равны 18300 рублей.

В результате, с процентами и всеми иными платежами, автомобиль обойдётся в 1358800 рублей. Из этой суммы 358800 – переплата по процентам кредита.

Условия для оформления автокредита с остаточным платежом

Как и многие другие кредиты, автокредит с остаточным платежом сопряжён с требованиями к заёмщику:

- Возраст от 21 до 65 лет;

- Официальное трудоустройство с доходом, который позволит стабильно выплачивать долг;

- Чистая кредитная история, которая будет тщательно проверена при оформлении кредита.

Кстати, при покупке авто в кредит обязательно нужно оформлять КАСКО.

Документы, необходимые для получения кредита

Банку, для получения кредита, нужно представить документы, на основании которых он сможет оценить платёжеспособность заявителя и проверить его кредитную историю:

- Личный паспорт;

- Анкету;

- Заявление;

- Справку о доходах;

- Подтверждение официального трудоустройства;

- Военный билет для заявителей младше 27 лет;

- Дополнительный документ, удостоверяющий личность.

Кроме этого, банк может попросить дополнительные документы в конкретном случае.

Пошаговая инструкция оформления кредита

Процесс оформления автокредита с остаточным платежом достаточно стандартен:

- Внимательно изучить и сравнить предложения разных банков;

- Определившись с наиболее подходящими вариантами, узнать в банке подробные условия кредита;

- Собрать документы и подать заявление в банк;

- Дождаться решения банка (срок ответа – до 14 дней);

- Выбрать автомобиль, соответствующий условиям данной кредитной программы;

- Подписать договор и заплатить первоначальный взнос;

- После поступления денег на счёт продавца машины, пройти все регистрационные действия и оформить страховку;

- Ежемесячно платить взносы;

- Выплатить остаточный платёж из собственных средств, или продав машину.

Обычно все этапы проходят быстро, при условии, что заёмщик здраво оценил собственные возможности выплатить данный кредит. Но в этом деле сам банк вряд ли даст кредит неплатёжеспособному гражданину.

Пример выгодного автокредита с остаточным платежом

Оценка кредита – дело индивидуальное, связанное с доходами заёмщика. Обобщая, можно сказать, что выгодный кредит тот, в котором остаточный платёж не более 20% стоимости машины. Однако, это условие для тех заёмщиков, которые после погашения задолженности, оставят автомобиль себе. При его продаже, сумма остаточного платежа может быть больше.

Дополнительные нюансы

Рассчитывая автокредит с остаточным платежом нужно помнить о дополнительных особенностях данной услуги. Выплатив первоначальный взнос и ежемесячные платежи, остаточный платёж можно рефинансировать. Но это может существенно поднять процентную ставку. Это нужно учитывать.

Планируя продать автосалону машину для погашения остаточного платежа, нужно понимать, что он купит её по заниженной стоимости. В результате, этой суммы может не хватить на погашение последнего платежа по кредиту и придётся доплачивать из собственного кармана.

В целом автокредит с остаточным платежом находит своих приверженцев. Но это не означает, что он лишён недостатков. Поэтому, как и любой другой кредит, он связан с рисками и эти риски нужно просчитывать прежде, чем обращаться в банк с заявлением на выдачу денег.